FPC 产业链概况

——PCB领域的重要构成,顺应硬件创新需求

FPC,即柔性印制线路板,简称软板,是以聚酰亚胺或聚酯薄膜为基材制成的可挠性印刷电路板。与传统的PCB硬板相比,具有生产效率高、配线密度 高、可折叠弯曲、厚度薄、重量轻、可三维布线等显著优势,更符合下游电子行业智能化、轻薄便携趋势的要求,可广泛应用于航天、移动通讯、军事、笔记本电脑、计算机外设、PDA、等领域或产品上,是近年来 PCB 行业各细分产品中增速最快的品类。

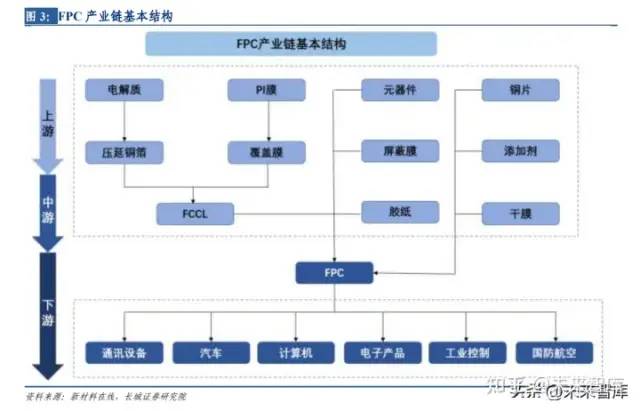

上游:主要原材料包括挠性覆铜板(FCCL)、覆盖膜、元器件、屏蔽膜、胶纸、 钢片、电镀添加剂、干膜等八大类;

中游: FPC 制造;

下游:各类应用,包含显示/触控模组、摄像头模组、指纹识别模组、等,最终应用包括通讯设备、汽车电子、消费电子、工控医疗、航空航天等领域。

技术演进展空间,顺应电子硬件创新需求

随着消费电子向小型化、轻型化发展, FPC 为适应下游行业趋势也正在向高密度、超精细、多层化方向发展,FPC上用于连接电子元器件线路和孔径需要满足更加精细的尺寸要求。

目前,全球领先企业在 FPC 产品制程能力上,其线宽线距可达30-40μm、孔径达到 40-50μm,并进一步向 15μm 及以下线宽线距、40μm 以下孔径方向发展。

国内尽管与国际领先企业有所差距,但经过不到十年的发展也突破了 40-50μm 线宽线距、 70-80μm 孔径技术,并进一步向 40μm 以下线宽线距、60μm 以下孔径制程能力突破.

FPC生产工艺由“片对片”向“卷对卷”转变

基于提高生产良率的要求,FPC 生产工艺由“片对片”向“卷对卷”转变。由于生产 FPC的主要原材料 FCCL 是成卷提供,在“片对片”生产工艺下,需将成卷的 FCCL 裁剪成片(规格通常为250mm*320mm),方能进行后续生产。

而“卷对卷”生产工艺 ,可一次性全自动完成前期繁复的放卷、清洁、压膜、收卷等多道工序,直接将成卷的 FCCL 加工生产,在生产流程的后端再按照设计的要求进行剪裁。卷对卷”生产工艺逐渐达至稳定状态,FPC 生产将由半自动化生产向全自动化生产转变,这将极大 提升 FPC 生产效率及良率。

加成法替代减成法,成为主流 FPC线路制备工艺

减成法即预先在 FCCL 的设计线路上添加抗腐蚀层作为保护,再经过腐蚀工序去除设计线 路以外的铜箔,形成 FCCL 所需的线路图形。该工艺虽然技术门槛较低,但流程较为繁 琐,且需腐蚀大量铜箔,因此生产成本高昂,一般适合制作 30-50μm 的线路。

加成法可分为:全加成法、半加成法

半加成法

是减成法向全加成法过渡的中间工艺,核心工序为电镀铜和铜箔腐蚀工序,其优势为可一定程度上减少减成法导致的铜资源浪费和腐蚀废 液排放,适合制作 10-50μm间的精细线宽线距;

全加成法

指直接通过电镀铜工艺形成 所需线路图形,而无铜箔腐蚀工序,该技术工艺流程简单,且成本较低,可制作 30μm 以 下的线宽线距,适用于生产高附加值的精细化产品。

FPC 倾向于使用尺寸稳定性高的基材

基于高产量和低成本的要求,FPC 倾向于使用尺寸稳定性高的基材。对于高密度互连结构挠性多层板生产过程而言,所选基材尺寸的稳定性是制造成功与否的关键因素,由于基材几何尺寸的收缩会直接影响电路层与覆盖膜之间的精确定位,从而影响器件组装的对准性,所以选择尺寸控制更为严格的挠性板基材非常重要。

随着新的聚脂系列材料的开发,FPC基材各项性能有了很大改善,尺寸的稳定性也进一步提高。以 Apical NP 基材为例,其相比现行的其它材料有着明显的、更好的尺寸稳定性。

FPC需求端

需求回升叠加创新拉动,消费电子复苏仍可期

FPC广泛应用于通信、消费类电子、汽车电子、工业、军事、航天等多个领域,其市 场需求与下游终端电子产品需求密切相关。

从 FPC 下游主要应用结构来看,根据 Prismark 数据,2019 年全球 FPC 产值主要集中于通讯电子和计算机领域,其中通讯电子占比分 33.0%,计算机占比28.6%,以手机为主的消费类电子构成了FPC产值规模的主要贡献点。未来随着通讯电子、电动汽车、可穿戴设备等消费类电子产品的放量,市场对 FPC 的需 求将逐步上升,预计全球 FPC市场规模于2025年将达到 287 亿美元。

智能手机是 FPC 下游第一大应用领域

涉及显示、电池、触控、 连接、摄像头等多功能模组模块,一般而言,一部智能手机大约需要 10-15 片 FPC。当 前智能手机已步入存量时代,导致以手机为代表的消费电子出货量下降明显。但随着创新型应用技术的发展,5G 通讯技术普及、摄像模组升级、屏下指纹识别、 OLED 屏、折叠屏等新兴技术在智能手机上的应用不断深化,有望拉动智能手机出货需 求回升,为 FPC 在智能手机领域的发展创造新的增长点。

以折叠屏技术应用为例,折叠屏手机两块屏幕之间需要使用 FPC 来进行跨铰链柔性连接, 相比于普通手机,在 FPC 用量上会有所增加。2019 年以来,三星、华为、小米等手机厂 商相继推出各类型号折叠屏手机,随着折叠屏手机产业链日趋成熟,全球及国内折叠屏手机出货量将有望呈现快速增长趋势。

可穿戴设备新兴市场崛起,助推FPC市场

近年AI等技术普及,TWS 耳机、VR/AR、智能手表/手环等新兴消费类电子产品智能可穿戴设备快速发展。据 ID 数据,2021 年全球可穿戴设备出货量 5.34 亿台,同比增长19.99%。FPC因轻薄、可弯曲,与可穿戴设备的契合度最高,是可穿戴设备的首选连接器件,为最大受益者之一。

目前 ,AR/VR 设备从普通机型到中高端机型,单机用 FPC 用量范围达 10 - 20 条,部分高端机型由于传感器多、电路复杂、 对于产品重量和性能要求更严格等因素,FPC 用量可能在20 条以上。

未来随着产品迭代升级,功能更加丰富,引入的传感器摄像头数目更多,产品对于轻量化、散热性 能的要求提升,FPC 用量会进一步增加。全球 AR/VR 市场出货量有望从 2020 年的 585 万台增长至 2024 年的 2130 万台,年均复合增长率为 29.49%。中国 VR 设备出货量整体呈现增长趋势,预计 2025 年出货量为 1266 万台,市场潜力巨大。

汽车电子需求新蓝海,储能市场蓄势待发

FPC的性能与新能源汽车契合度高,是连接汽车电子元器件的良好线路载体,在安全性、组装效率、续航以及降低自重等方面的明显优势,FPC连接方案已成为乘用车动力电池中的绝对主力方案。

传统的线路载体,汽车线束较为笨重、连接方式复杂,无法顺应新能源汽车电子元器件数量持续增加的发展趋势,而FPC凭借其轻量化、结构简单、线路连接方便等优势, 在新能源汽车中得到广泛应用。并且,随着汽车智能化程度愈加提高,照明系统、显示系统、动力系统、电池管理系统以及传感器等装 置对电子元器件的需求量扩大,对连接电子元器件所需的线路载体的数量相应增加。

新能源汽车的爆发式增长带动了新能源领域中动力电池的高速发展,FPC 是新能源动力电池的重要配件,而与传统线束相比, FPC 能实现模块化和自动化生产,可通过自动化生产来提高生产效率,并且凭借着 FPC 自身显著的特性能实现电池轻量化,更高安全性能,FPC 替代传统线束是大势所趋。

汽车电子化开启 FPC 需求新蓝海。

汽车电子产品应用主要集中于动力系统、底盘系统、 车身系统、驾驶信息系统、安全系统和保全系统等。

随着汽车的电子化水平日益提高, 传感器得到广泛应用,汽车电子占整车成本的比重逐步提升。根据赛迪智库电子信息研究所发布的《2019 汽车电子产业发展白皮书》的数据,预计 2030 年汽车电子占整车成本将达到 50%。FPC 在车载领域的用量将不断提高,预计 FPC 单车用量超过 100 片, 未来汽车对 FPC 的需求可达传统汽车的 5—8倍。

线束是汽车的神经系统,由 多种尺寸和形状的电线和连接器组件组成。

相比于传统线束,FPC线束添加了熔断保护 电流设计,避免引起电池的燃烧或者爆炸,安全性能高,电池包内所占空间更小,符合汽车电子轻量化的发展方向,制造工艺灵活性高,生产效率高,尺寸精度高,适合规模 化大批量生产。在技术方面,FPC 线束方案有高度集成、自动化组装、装配准确性、超 薄厚度、超柔软度、轻量化等诸多优势。

一台车选用 FPC柔性扁平线束,线束整体重量比传统线束降低约50%,体积下降约60%;另外把电子模块、开关和FPC线束集成一体化,能减少连接器和附件的使用,降低成本。所以 FPC线束能更好的优化空间、 降低能耗,实现整车绿色出行。目前,新能源汽车已开始大量应用FPC替换传统的电池采样线。