2024年上半年,PCB制造及覆铜板业绩出现回暖迹象。在AI大模型迭代与汽车电动化/智能化浪潮的推动下,PCB行业有望迎来新的发展机遇。

随着技术的不断进步,PCB 行业将在创新中持续前行,为人工智能和汽车产业的发展提供坚实的硬件基础。

PCB厂企业也应积极应对挑战,把握机遇,在新的发展浪潮中实现更大的突破。

一、全球PCB产业迎来复苏,服务器及汽车电子是主要驱动力

2024年全球PCB行业产值有望迎来回升。2023年受宏观经济及电子行业景气度不佳影响,PCB行业产值出现一定回落。根据Prismark估测,2023年全球/中国PCB产值分别约为695/378亿美元,同比分别下降约15.0%/13.2%。展望2024年及未来,人工智能、汽车电子等行业将有效支撑PCB行业需求,叠加电子行业本身的周期复苏,预计2024年全球/中国PCB行业产值将分别达约730/393亿美元,同比分别增长约5.0%/4.1%。

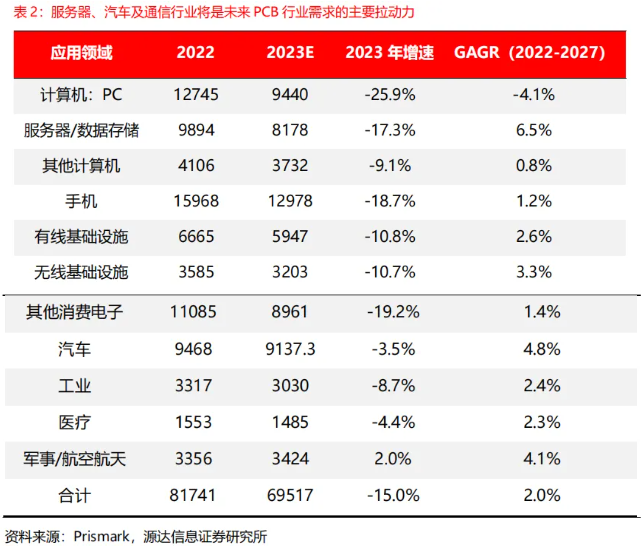

服务器/数据存储、汽车及通信行业未来增速更为强劲。从PCB下游应用领域看,2023年计算机、手机等消费电子行业需求下降最为显著,导致2023年全球PCB行业产值下跌。未来在人工智能行业高速发展下,服务器/数据存储行业有望成为PCB行业需求最为强劲的支撑方。此外,汽车电子、通信及消费电子行业也将有效拉动PCB行业产值回升。

二、高性能电子产品需求增长,拉动高端PCB产品需求

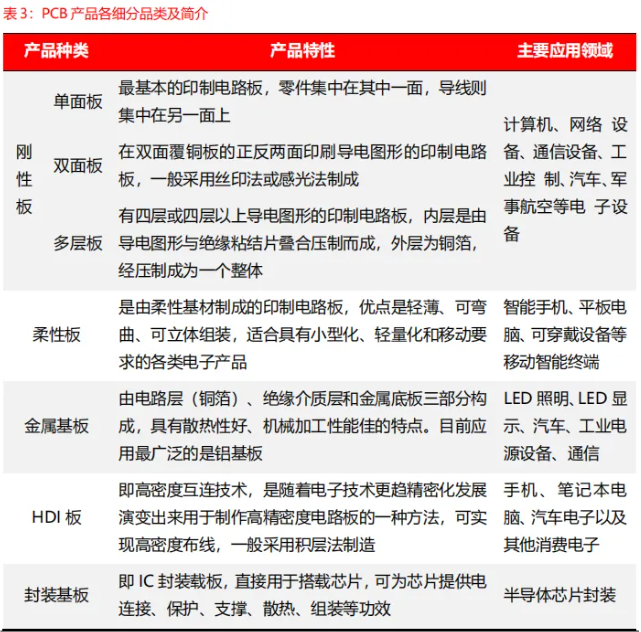

PCB产品多样化,具备结构升级趋势。PCB产业历史悠久,应用领域渗透到电子产业的方方面面,覆盖行业包括通讯设备、计算机及网络设备、消费电子、汽车电子、工业控制及医疗等。PCB产品可细分为刚性电路板、柔性电路板、金属基板、HDI板和封装基板等品类。其中HDI板和封装基板等属于高端PCB产品,在高端消费电子、服务器和芯片等领域得到广泛应用。

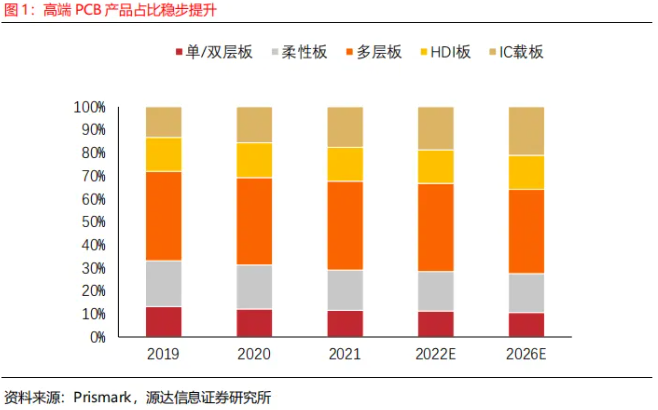

高端PCB产品结构占比逐步提升。受服务器/数据存储、手机等高端消费电子行业的拉动,HDI板和IC载板等高端PCB产品占比逐步提升。根据Prismark数据,2022年单/双层板、柔性板、多层板、HDI板和IC载板的占比分别为11.3%、17.2%、38.4%、14.6%和18.8%,并预计在2026年占比结构变为10.6%、16.9%、36.6%、14.8%和21.1%。

人工智能等行业对PCB产品集成度、复杂度和精细度要求的持续提升,将带动HDI板和封装基板等高端PCB产品占比的提升。根据Prismark数据预测,预计封装基板、HDI板和18层以上的多层板2023-2028年的产值复合增速分别为8.8%、6.2%和7.8%。此外在封装基板领域,由于产能主要由欧美及日韩企业占据,因此国内封装基板产值增速远低于美洲和欧洲,目前国内PCB企业已在加大对封装基板的产能扩充力度。

三、人工智能行业高速发展,是PCB产业复苏主要推手

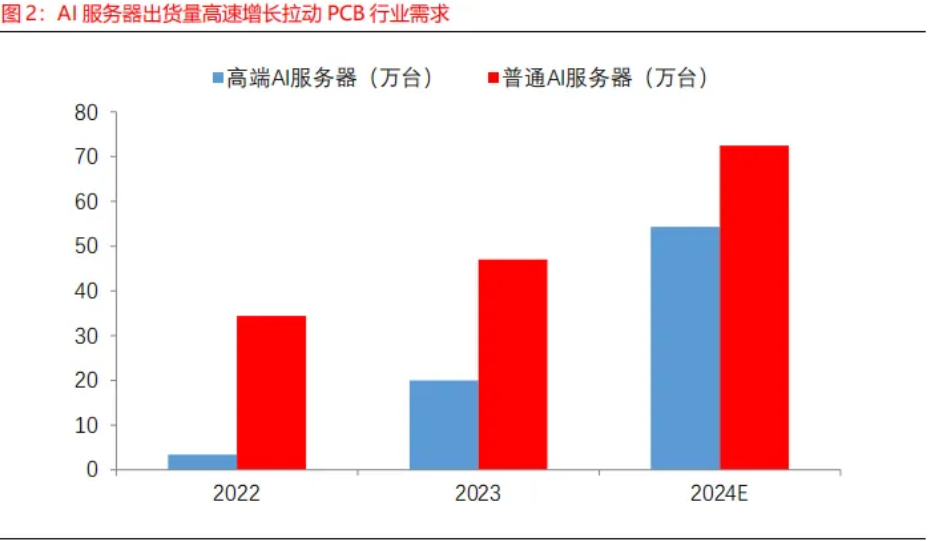

人工智能行业高速发展,算力巨额缺口推动AI服务器出货量高速增长。2023年全球普通AI服务器/高端AI服务器出货量分别为47.0和27.0万台,较2022年分别同比增长36.6%和490.5%,并预计2024年全球普通AI服务器和高端AI服务器出货量分别为72.5和54.3万台,分别同比增长54.2%和172.0%。AI服务器等高性能服务器出货量的持续增长,将显著拉动PCB产值需求,并推动PCB产品的结构升级。

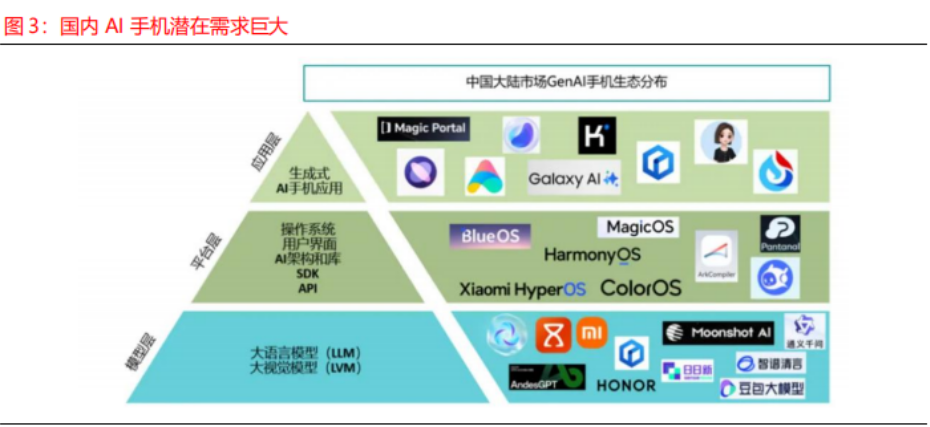

2023年底起AI手机出现高速发展。国内市场基于高端用户基础和市场壁垒,AI手机潜在需求巨大。小米、vivo等厂商已在2023Q4推出AI手机,2024年Q1中国大陆市场中,AI手机出货量已达1190万部,占全球AI手机出货的25%,仅次于美国。预计AI手机在国内将迎来高速发展,推动消费电子行业复苏。此外与AI手机配套的AI应用及相关大模型也将匹配发展,并意味着大额的算力需求,即对AI服务器的数量需求。上述趋势均有望利好PCB产业发展。

线路板厂相信在 AI 大模型迭代与汽车电动化/智能化浪潮的双重驱动下,PCB 行业将迎来更加广阔的发展前景,为推动科技进步和经济发展做出更大的贡献。